八尾

皆さん、こんばんは。55期の八尾です。よろしくお願いします。

今回も前回に引き続き、オンラインで第8回を開催いたします。

前回は、flixy社のMAについて話をしていただきました。

初のオンライン開催でしたが、25名程度ご参加くださり、盛況でした。

皆さん、コメントもいただきありがとうございます。

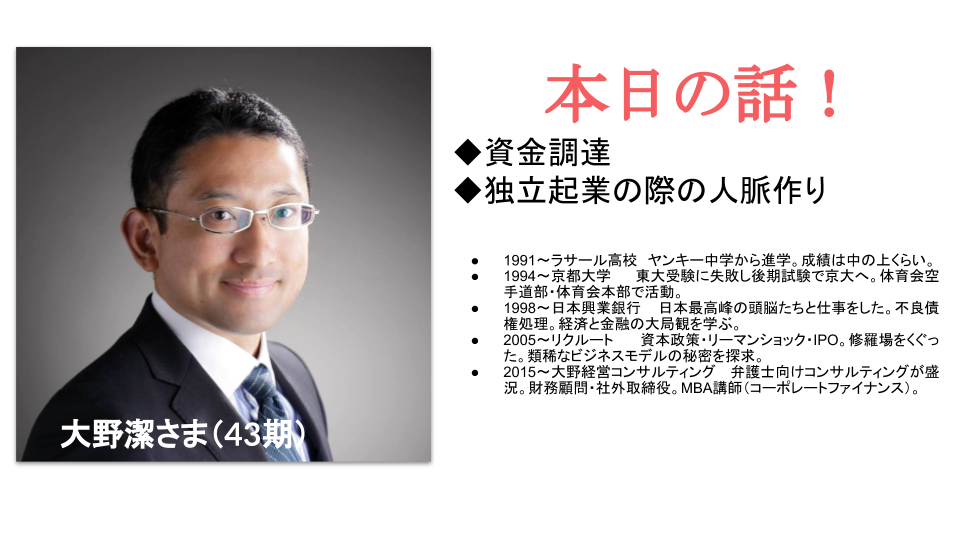

さて、今回ですが、43期の大野さんに「資金調達」と「独立起業の際の人脈作り」の二本柱で話をしていただこうと思います。

皆さん、チャットでドシドシご質問ください。経歴はこちらの資料の通りです。

それでは、大野さんよろしくお願いいたします。

大野

はい、よろしくお願いします。

ぜひ、皆さん、私が話している間に、チャットで質問をしてください。

まず、今までの経歴についてですが、大学時代は体育会活動にのめり込んでいまして、最初、日本興業銀行(現、みずほ銀行)に入社した時は、ついていくのがしんどいかなと思っていました。

そもそも、朝起きて、会社に行くという生活リズムが学生の時とは違って、最初はしんどかったですね。

ただ、おかげさまで、2,3年目からは実績も出まして、若手銀行員としてはボチボチやっていたのではないかと思います。

みなさま、ご存知かどうか分からないですが、みずほ合併時はシステムトラブルにも見舞われまして、26,27歳くらいの時には大分苦労をしました。

みずほ銀行の3行統合という歴史的な事件にも携わることになり、半沢直樹的な出来事も実際にありました。

(聴衆笑)

そして、29歳の時に、転職をしてリクルートに入りました。

リクルートは今でこそ転職者が多い会社ですが、実は当時は全然そうではなかったです。まだ純血企業でして、ほとんど中途採用はいなかったです。

さらに、英語を話せる人もほとんどいなかったので、その後海外展開を始めた時期には、英語を話せるというだけで採用されるような時代でした。それほど中途採用者が少なかったので、

「大野という中途採用者がいるらしいで。」

と、リクルートの他のフロアの社員が見物に来たことがあります。そのくらい珍しかったです。

八尾

へぇー。そうだったんですね。

大野

はい、そういう環境でしたので、最初の頃は慣れるのに大変でした。

その後も、リーマンショックや、東日本大震災など、数々の修羅場をくぐり、会社員としては一番大変な時期だったと思います。

修羅場をくぐった経験が、今、活きているかなと思います。

その後、リクルートのIPO(新規株式公開)もあり、コアメンバーとして担当しました。あと、中小企業診断士に合格しました。

そして、40歳の頃に、リクルートで言うところの卒業、つまり独立をしました。

現在は、経営コンサルティングの事業をしていまして、おかげさまでクライアントも増え、コロナになっても売上が落ちずに継続できています。

八尾

素晴らしいですね。

大野

ありがとうございます。

さて、本日のテーマですが、「資金調達」と「独立起業に際しての人脈づくり」、どうやって人間関係を作っていくのか、そんな話をできたらと思います。

まず、資金調達編から行きましょう。

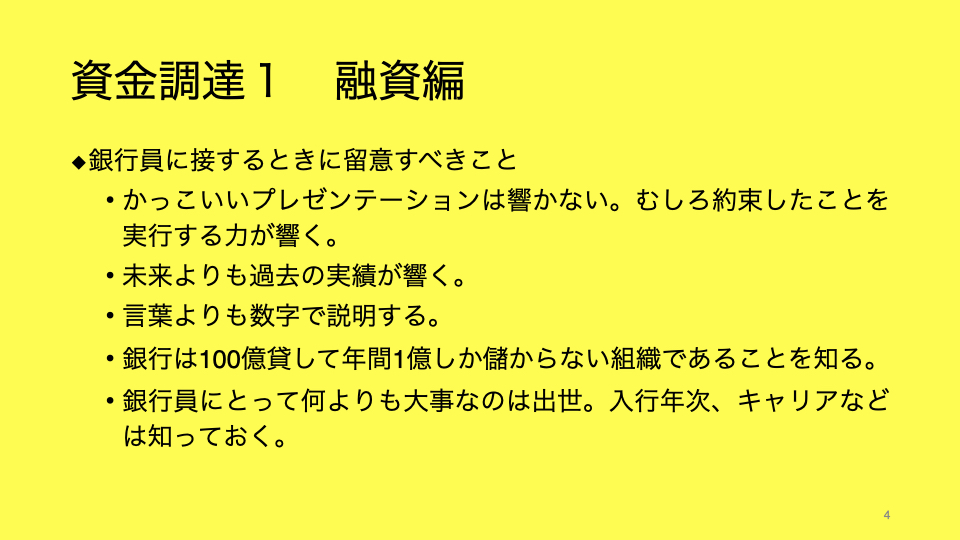

資金調達に関してですが、銀行から融資をしてもらうというシーンを想定してください。

まず、起業家の皆さん、プレゼンテーションは死ぬほど上手いんですよね。リクルートの人もとても上手いですけれども。

(聴衆笑)

ただ、かっこいいプレゼンテーションは銀行員には響かないのかなと思います。

それよりは、約束したことを実行する力の方が響きます。

私も銀行辞めて15年経ちますので、今は違うのかもしれないですが。

うちの会社は将来このくらい大きくなりますという壮大な未来絵図を描くよりは、過去、私はこういった状況でこのようなリスクを考えた上で、意思決定をしてきましたという過去の実績が響く組織だと思います。

あと、数字で説明する。

単に、売上を上げます、ではなく、何%上げます、とか、単価を上げて数量は横ばいにして結果売上上げます、といった数字で説明する能力が求められると思います。

レジュメでは、この事例を書いていますが、銀行は利鞘で儲ける商売なので、100億貸して年間1億儲しか儲からない組織です。皆さんの中には、住宅ローン組んでいる人もいるかもしれませんが、おそらく1%切っていると思います。

つまり、1億でも不良債権が起きたら、その1年間の収益が吹っ飛ぶ人達なんです。

不良債権を起こせられない人達ですね。

ですので、過去、この人は、しっかりした経営をしてきたのかを見極めて融資をします。そういったマインドが根付いているんですよね。

別に銀行が、採用の時点で、そうした保守的な人達ばかりを採っているわけではないですが、入ってから皆さん保守的な判断をするようになるのです。

それは、良い悪いではないので、そういった人達だと思って付き合っていただけたらと思います。

半沢直樹を見ていただけたら分かると思いますが、銀行員にとって何よりも大事なのは出世です。

これは、銀行員に限らず、大企業の社員と付き合うときはこのことを絶対頭に入れておくと良いことですね。

入行年次や、どういったキャリアを歩んで今のポジションについたか、銀行の場合は合併もありますのでどこの銀行の所属だったかとか、そういった類のことを知悉しておいて、話せるようになっておくことが重要です。

例えば、「おたくの支店長はそろそろ役員になられる頃ではないですか?」くらい言えないと、彼らと本当の意味で仲良くはなれないかなと思います。

八尾

ありがとうございます。

質問よろしいでしょうか?

起業家のかっこいいプレゼンテーションだけでは銀行員には響かないという点が印象的だったのですが、大野さんの体験で、どういった時にそれを感じましたか?

大野

具体的にそうしたシーンを私が経験したわけではないのですが、銀行員から転職した時に感じましたね。銀行とそれ以外の組織とで、これだけプレゼンテーションで与える印象が違うのかと思いました。

特にリクルートは、プレゼンの練習だけしているのではないかと思ってしまうほどでしたね。そのくらいうまかったです。

ただ、一方で、1年前この仕事をやりますと言ったことを、今本当にやっているのかというトレースする部分はあまりないと感じました。おそらく、起業したばかりの会社もそうやって振り返ることはあまりないと思います。

一方で、銀行は、1年後に必ず、1年前に言っていたことをやったのかどうかを聞いてくる組織なので、重視するポイントが違うと思いますね。

八尾

なるほど。やはり、ベンチャーですと大風呂敷を広げてプレゼンしがちだと思うのですが、銀行の場合には、あまり大風呂敷広げずに、やれる事を話した方が良いという事ですね?

大野

そうですね。大風呂敷は絶対やめた方がいいと思います。

人を採用する時などは、事業の大風呂敷を話してワクワクさせるということが必要だと思いますが、銀行からの融資の状況では必要ないと思います。

八尾

ありがとうございます。

「起業後の会社のフェーズとして、ベンチャーが銀行員と関わるタイミングはいつになりますか?」

という質問がチャットできています。

大野

ありがとうございます。それに関しては、最初は、銀行用語で「マルホ」と言うのですが、保証協会つきという、銀行ではなく国が保証する融資があるので、最初はそうしたところから借りるのが良いと思います。

そこで、返して借りてを繰り返すうちに信頼残高が溜まるので、その後で、保証協会なしのプロパー融資を受ける感じで徐々に増やしていくのが良いと思います。

今は政府からコロナ保証枠があると思うので、その範囲内であれば、比較的借りやすいと思いますが、それを超えて融資を求めようとすると塩対応されると思います。

今、このコロナ下の状況で借りるお金は、今の売上が横ばいですと返せないお金であると思いますので、銀行としてはコロナ保証枠でないと基本的に稟議にかけないですね。

八尾

ありがとうございます。

大野

はい、それでは、次は出資編に移りたいと思います。

【ラサール43期 大野vol.2】出資編:出資は不可逆的。親戚になるつもりで意思決定を! に続く。